Организации, находящиеся в ведении фнс россии

Содержание:

- Налоги: федеральные, региональные, местные

- Фискальные службы в других странах

- Структура

- Органы внутренних дел в системе налоговой администрации

- Налоговая администрация: цели и задачи деятельности

- Полномочия налоговых органов

- Функции Федеральной налоговой службы

- Полномочия ФНС

- Как взаимодействуют ФНС и Минфин?

- Обязанности налоговых структур

- Основные задачи ИФНС

- Полномочия финансовых органов в сфере налогового администрирования

- История ведомства

Налоги: федеральные, региональные, местные

В России есть три вида налогов в зависимости от уровня власти: федеральные, региональные, а также местные. Сборы первого типа установлены НК РФ, они обязательны к уплате во всех населенных пунктах, расположенных на территории страны (если законом не допускаются те или иные исключения).

К федеральным относятся следующие налоги: НДФЛ, НДС, на прибыль, на добычу полезных ископаемых, на воду, а также различного рода государственные пошлины, акцизы, сборы.

Региональные налоги, в свою очередь, устанавливаются не только НК, но также и правовыми актами, принимаемыми органами власти в субъектах РФ. Уплата таких сборов обязательна только в тех республиках, краях и областях, где соответствующие нормы приняты. Компетенции, которыми обладают органы налогового контроля одного субъекта, не распространяются на другие регионы.

При установлении сборов такого типа органы власти имеют право регулировать величину ставок, процедуры исчисления и внесения сумм долга плательщиков перед казной (в случае если в НК РФ не содержится необходимых норм). Также на уровне субъектов федерации могут определяться правила, по которым оформляются льготы и определяется величина баз для исчисления платежей.

К региональным относятся следующие налоги: транспортный, на имущество организаций, а также на игорный бизнес.

Компетенциями по работе с местными сборами, в свою очередь, обладают налоговые органы, функционирующие на уровне отдельных муниципальных образований. Сборы такого типа обязательны к уплате физлицами и юрлицами, зарегистрированных в конкретном городе, районе, поселении и т. д. Налоговые органы, работающие в отдельном населенном пункте (или МО) не имеют полномочий контролировать процесс исчисления и уплаты сборов в других муниципалитетах. Ввод в действие отдельных видов отчислений в казну может осуществляться как на уровне НК РФ, так и в ходе законодательных процессов, осуществляемых локально.

Местных налогов в России сравнительно немного. Их всего два. Это налог на имущество физлиц, а также на землю.

Стоит отменить важнейшую особенность российской налоговой системы. Многие юристы называют ее основным признаком жесткую централизацию. Все дело в том, что вне зависимости от уровня, на котором функционируют налоговые органы, все типы сборов устанавливаются (равно как и отменяются) исключительно посредством внесения поправок в НК РФ. Ни один субъект федерации, равно как и муниципалитет, не наделен правом устанавливать свои, не имеющие соответствия в НК, налоги.

Фискальные службы в других странах

В настоящее время в мире существует несколько моделей налогообложения. Условной их можно разделить на четыре группы:

- Англосаксонская. Она ориентирована на прямое налогообложение и основное бремя несут граждане. Подобная система работает в Англии, Канаде, Австралии.

- Континентальная. Она основана на косвенных налогах. Главным из них обычно является НДС. Подобная система работает во Франции, Бельгии, Голландии, странах Скандинавии.

- Латиноамериканская. Она характерна для экономик со значительным уровнем инфляции. Им приходится постоянно маневрировать, чтобы уменьшить этот процесс. Подобная система действует в странах Южной и Латинской Америки.

- Смешанная. Бюджет в ней формируется за счет налоговых и неналоговых поступлений, причем их соотношение может колебаться. К странам с такой системой относится США, Россия, Италия.

В США сбором налогов занимается Налоговое управление, которое является специальным органом при правительстве. Ведомство считается одной из наиболее эффективных фискальных служб в мире. Поэтому в США очень хорошо платят налоги. Нарушителей ожидают огромные штрафы или тюремное заключение. В 2019 году расходы Налогового управления США составляли 19 центов на каждые 100 собранных долларов.

Налоговая служба США считается одной из самых эффективных в мире.

Налоговая служба США считается одной из самых эффективных в мире.

В Германии очень сложная система налогообложения. В стране есть как федеральные, так и местные налоги. Их сбором занимается Фискальное управление.

В Великобритании наполнением бюджета занимается Налоговая служба, образованная в 2005 году. Она взимает не только сборы и акцизы, но и таможенные пошлины. Налогами облагается любая прибыль, полученная на территории страны, независимо от места проживания лица или юрисдикции компании.

В Китае налоги собирает Главное налоговое управление, которое имеет многочисленные местные подразделения. Оно подчиняется Министерству финансов страны.

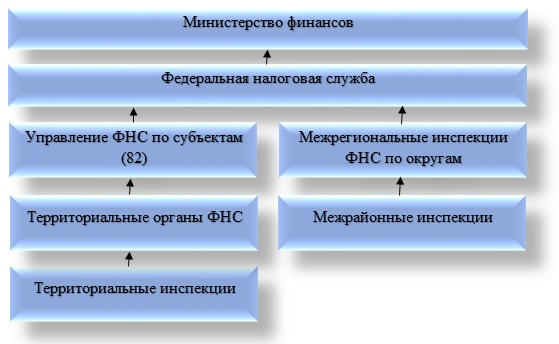

Структура

Современная система органов по налогам и сборам в России выстроена в соответствии с национально-территориальным и административным делением, которое было принято законодателем. Она слагается из четырех уровней. У каждого звена системы и его элементов есть своя специфика и функции.

Центральной структурой управления налогообложением на территории страны считается ФНС России. Немаловажную роль играет и Министерство финансов РФ. У Федеральной налоговой службы есть подчиненные организации в субъектах, находящиеся в ведении ФНС России, а также территориальные отделы и инспекции межрегионального уровня. Не стоит также забывать о межрайонных образованиях.

Структура ФНС РФ достаточно лаконичная. Рассмотрим каждую из ее составляющих подробнее. Под федеральной службой в данном случае следует понимать орган исполнительной власти, который занимается регистрацией ИП и юридических лиц, а также делами касательно банкротства

Важно отметить, что именно ФНС устанавливает налоговые ставки. Руководство службы может назначать и увольнять Правительство РФ по представлению главенствующего лица Минфина

Межрегиональные инспекции, входящие в структуру ФНС России, формируются для осуществления контроля над наиболее крупными налогоплательщиками. Интересно знать, что каждая инспекция занимается контролем над представителями лишь одной отрасли. Управления Федеральной службы по субъектам (сокращенно — УФНС) являются составляющими структуры ФНС регионального уровня. В их обязанности включается обеспечение контроля в методическом плане, а также координация деятельности нижестоящих инстанций.

Еще одним немаловажным элементом структуры органов ФНС считаются межрайонные инспекции. Они занимаются контролем налогового учета налогоплательщиков на уровне регионов. Следует иметь в виду, что такие инспекции находятся в подчинении не только ФНС, но и УФНС в соответствии с субъектом. Территориальная инспекция по некоторым классификациям также включается в структуру ФНС России. Данный орган осуществляет налоговый контроль в муниципальных образованиях. Речь идет о городах, районах или мелких населенных пунктах, не разделенных более детально.

Как выяснилось, структура инспекции ФНС России подразумевает существование четырех уровней. Среди них федеральный, федерально-окружной, региональный, а также местный уровни. Представленная иерархия в полной мере соответствует государственному административно-территориальному делению.

Органы внутренних дел в системе налоговой администрации

Органы внутренних дел – родовое понятие, обозначающее систему органов, осуществляющих борьбу с преступностью и правонарушениями, обеспечивающих общественную безопасность и правопорядок.

Систему ОВД России возглавляет МВД России. Решение задач, связанных с выявлением, предупреждением и пресечением налоговых правонарушений и преступлений в системе МВД России возложено на Департамент экономической безопасности.

Департамент экономической безопасности МВД России (ДЭБ МВД России) является самостоятельным структурным подразделением центрального аппарата МВД России. Он является оперативным подразделением криминальной милиции и осуществляет оперативно-розыскную деятельность в соответствии с законодательством РФ. Организационными звеньями ДЭБ МВД России являются оперативно-розыскные бюро (ОРБ) и центры проверок налогоплательщиков.

В структуре криминальной милиции региональных ГУВД наряду с управлениями по борьбе с экономическими преступлениями созданы управления по налоговым преступлениям.

Полномочия органов внутренних дел в сфере налоговых правоотношений. По запросу налоговых органов органы внутренних дел участвуют вместе с налоговыми органами в проводимых налоговыми органами выездных налоговых проверках.

При проведении выездной налоговой проверки должностные лица оперативных подразделений ОВД имеют возможность, воспользовавшись предоставленными им в ст. 11 Закона РФ от 18.04.1991 № 1026-1 «О милиции» правами, выполнить следующие действия:

- осуществить доступ на территорию и в помещения проверяемого лица и произвести их осмотр;

- воспрепятствовать совершению правонарушения;

- проверить у граждан документы, удостоверяющие личность;

- провести личный досмотр, досмотр находящихся при них вещей и досмотр принадлежащих им транспортных средств;

- произвести проверку и изъятие необходимых документов и предметов;

- проверить наличие лицензий и специальных разрешений;

- направить требование или самостоятельно произвести проверку финансово-хозяйственной документации, а также ревизию деятельности проверяемого лица;

- получить устные и письменные объяснения от проверяемых лиц;

- применять меры, предусмотренные законодательством об административных правонарушениях;

- использовать средства документирования произведенных действий.

При выявлении обстоятельств, требующих совершения действий, отнесенных НК к полномочиям налоговых органов, органы внутренних дел обязаны в десятидневный срок со дня выявления указанных обстоятельств направить материалы в соответствующий налоговый орган для принятия по ним решения.

Органы внутренних дел лишены права проводить самостоятельно налоговые проверки в режиме налогового контроля.

Расследуя дело о налоговом преступлении, должностные лица органов внутренних дел также имеют возможность:

- вызывать граждан и должностных лиц по делам и материалам, находящимся в производстве милиции;

- подвергать приводу в случаях и порядке, предусмотренных уголовно-процессуальным законодательством и законодательством об административных правонарушениях, граждан и должностных лиц, уклоняющихся без уважительных причин от явки по вызову;

- производить в предусмотренных законом случаях и порядке уголовно-процессуальные действия;

- задерживать и содержать под стражей в соответствии с уголовно-процессуальным законом лиц, подозреваемых в совершении преступления;

- осуществлять оперативно-розыскную деятельность в соответствии с федеральным законом.

Налоговая администрация: цели и задачи деятельности

Налоговое администрирование заключается в реализации комплекса мер по непосредственному управлению созданной налоговой системой. Налоговое администрирование включает решение задач по обеспечению состояния правопорядка в налоговой сфере, контролю за соблюдением налогового законодательства налогоплательщиками, а также по профилактике, выявлению, раскрытию, расследованию фактов противоправного поведения налогоплательщика и осуществлению мер по возмещению ущерба, нанесенного государству в подобных случаях. Решение каждой из поставленных задач делегируется соответствующим специализированным организационным звеньям налоговой администрации.

Государственная (национальная) налоговая администрация – это совокупность государственных структур исполнительной власти, созданных или соответствующим образом специализированных для обеспечения налоговой безопасности государства и поддержания правопорядка в налоговой сфере путем осуществления мероприятий государственного налогового администрирования, реализуемых с целью защиты механизма налогообложения.

Налоговая администрация – это институт государственного управления в сфере налоговых правоотношений, целью деятельности которого является реализация государственной функции по достижению и поддержанию состояния налоговой безопасности и правопорядка в налоговой сфере.

Понятие «государственная налоговая администрация» может быть тождественно понятию «налоговая администрация» в том случае, если речь не идет о системе негосударственного управления в сфере налогообложения или системе налогового администрирования на международном уровне.

Функционирование системы государственной налоговой администрации предполагает решение задач по контролю за соблюдением налогового законодательства налогоплательщиками, а также профилактики, выявления, раскрытия, расследования фактов противоправного поведения налогоплательщика и осуществления мер по возмещению ущерба государству в подобных случаях. Решение каждой из поставленных задач делегируется соответствующим специализированным организационным звеньям налоговой администрации.

На систему государственной налоговой администрации возлагается выполнение двух генеральных функций в налоговой сфере: контрольной и правоохранной.

В результате контрольной деятельности системы налоговой администрации происходит выявление фактов нестандартного, отклоняющегося поведения налоговых субъектов

Следует обратить внимание, что результаты носят сугубо констатационный характер. С содержательной точки зрения по ее результатам контрольной деятельности можно лишь сделать вывод о том, были ли выявлены факты нестандартного поведения налогового субъекта

Оценка характера, установление причин и последствий такого поведения в задачи контрольной деятельности не входят. Ответы на эти вопросы получают в ходе следственной деятельности системы налоговой администрации.

Правоохранная деятельность системы налоговой администрации заключается во всестороннем анализе имеющейся в ее распоряжении информации, указывающей на возможное проблемное поведение налогового субъекта, и принятии адекватных мер по пресечению противоправного поведения.

Полномочия налоговых органов

Налоговые органы обладают широкими полномочиями. Инспекторы могут:

- проверять документацию на бумажных и электронных носителях, связанную с начислением и внесением налоговых платежей;

- контролировать порядок использования контрольно-кассовой техники при проведении расчетов платежными картами или наличными;

- получать различные документы, связанные с хозяйственной деятельностью компании или предпринимателя;

- назначать и осуществлять налоговые проверки – выездные и камеральные;

- проводить встречные проверки, то есть, требовать документы у лиц, с которыми связан налогоплательщик, относительно которого назначена проверка;

- привлекать для проведения проверок понятых, экспертов и переводчиков;

- осматривать территорию предприятия и помещения, в которых могут находиться документы;

- изымать бухгалтерскую документацию при условии, что есть угроза ее уничтожения или внесения корректировок в бумаги;

- изымать документацию, связанную с сокрытием дополнительных источников дохода, подлежащих налогообложению;

- начислять налоги расчетным путем, если налогоплательщик не ведет учет, ведет его с серьезными нарушениями либо более двух месяцев не предоставляет документацию, необходимую для начисления налогов;

- требовать у предпринимателей, владельцев и руководства предприятием выполнения требований Налогового кодекса и устранять выявленные нарушения;

- накладывать арест на счета налогоплательщика;

- накладывать ограничения на налогоплательщика на право распоряжаться своим имуществом;

- вызывать руководство компании или граждан для дачи пояснений по вопросам налогообложения;

- опрашивать в качестве свидетелей граждан, располагающих информацией, необходимой для контроля начисления и уплаты налогов налогоплательщиком;

- начислять штрафы и пени при выявлении нарушений;

- выносить решения о привлечении к ответственности за нарушения в сфере начисления налогов.

Налоговые органы имеют право предъявлять иски в арбитражный суд по таким поводам:

- ликвидация предприятий;

- признание регистрации предприятий недействительной;

- признание совершенных коммерческих операций недействительными;

- взыскание необоснованно полученных доходов.

При осуществлении своих полномочий налоговые органы обязаны строго соблюдать законодательство о налогах и сборах. В круг обязанностей инспекторов входят проведение разъяснительной работы и бесплатное информирование налогоплательщиков о действующих нормах и их изменениях, а также предоставление форм отчетности и консультирование по их заполнению.

Функции Федеральной налоговой службы

Налоговые органы в Российской Федерации обладают сложной системой функций. Согласно нормам действующего законодательства к функциям Федеральной налоговой службы относится следующее:

- Контроль соблюдения законодательства о налогах и сборах, в том числе валютного законодательства, требований к контрольно-кассовой технике, полноты учета;

- Контроль и надзор за производством и оборотом этилового спирта, спиртосодержащей, алкогольной, табачной продукции, азартными играми, лотереями;

- Контроль за осуществлением валютных операций;

- Государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

- Регистрация контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации;

- Ведение учета и реестров в целях проведения налогового контроля;

- Информирование налогоплательщиков о действующих налогах, сборах и страховых взносах;

- Осуществление в установленном законодательством Российской Федерации порядке возврата или зачета излишне уплаченных или излишне взысканных сумм налогов, сборов и страховых взносов, а также пеней и штрафов;

- Устанавливает и утверждает формы уведомлений, требований, заявлений, свидетельств, деклараций, другой налоговой документации, а также порядок их заполнения;

- Проведение проверок нижестоящих налоговых органов

- Проведение налоговых проверок налогоплательщиков;

- Разработка предложений по оптимизации налоговой политики, налоговой системы, налогового законодательства.

Дополнительно к перечисленным функциям Федеральная налоговая служба совместно во взаимодействии с МВД РФ осуществляют деятельность, направленную на выявление преступлений, предусмотренных ст.ст. 159 «Мошенничество» (в части выявления фактов применения схем незаконного возмещения НДС из бюджета), 171 «Незаконное предпринимательство», 171.2. «Незаконные организация и проведение азартных игр», 173.1 «Незаконное образование (создание, реорганизация) юридического лица», 173.2 «Незаконное использование документов для образования (создания, реорганизации) юридического лица», 195 «Неправомерные действия при банкротстве», 196 «Преднамеренное банкротство», 197 «Фиктивное банкротство» УК РФ, и, с учетом п. 3 ч. 2 ст. 151 УПК РФ, информируют органы внутренних дел о выявленных нарушениях, носящих признаки указанных преступлений, в целях решения вопроса о возбуждении уголовных дел.

Таким образом, налоговые органы де-факто и деюре реализуют комплексную функцию по предупреждению, выявлению и пресечению преступлений, выявляемых при осуществлении полномочий по предметам ведения, отнесенным к их компетенции, ответственность за совершение которых предусмотрена двенадцатью статьями УК РФ.

Также необходимо подчеркнуть, что в НК РФ закреплено право налогоплательщиков на бесплатные консультации

Соответственно важной задачей налоговых органов помимо непосредственного информирования налогоплательщиков становится проведение разъяснительных консультаций, касающихся действующего налогового законодательства. Федеральная налоговая служба также проводит семинары с налогоплательщиками, где их информируют о порядке применения отдельных положений Налогового Кодекса РФ, конкретных правовых актов, а также разъясняют предстоящие изменения в налоговом законодательстве

Налоговая система Российской Федерации представляет объект научно-прикладного интереса в контексте возможных направлений повышения эффективности функционирования налоговой системы, собираемости налогов и внедрения цифровых технологий.

Федеральная налоговая служба за последние годы существенно увеличила темпы внедрения цифровых технологий в целях повышения эффективности налогового контроля.

Ниже представлены основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы.

Основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы

Таким образом, можно сделать вывод, что в Российской Федерации к настоящему времени существенно изменился подход к осуществлению налогового контроля. Федеральная налоговая служба, отказавшись от всеохватывающего контроля финансово-хозяйственной деятельности налогоплательщиков, ориентируется на критерии риска при проведении контроля. При этом, благодаря развитию информационных технологий, функции механического налогового контроля выполняются автоматически без непосредственного участия налоговых инспекторов.

Полномочия ФНС

Обратите внимание! Полномочия органа складываются

на основании основного закона Российской Федерации – Конституции, указов и постановлений

президента и Правительства, федеральных законов, официальных международных соглашений, локальных

актах Министерства финансов.

Фундамент всей работы ФНС России – Постановление Правительства о создании службы.

ФНС может:

- Требовать от физических лиц и организаций

полный спектр документов, доказывающих предоставление верной информации в налоговую службу. - Вызывать граждан для решения возникших к ним вопросов со стороны налоговой службы.

- Проводить проверки по контролю за выполнением налогового законодательства.

- Привлекать граждан в качестве свидетелей в судах.

- Проводить осмотры частных помещений на предмет сокрытия документов, предметов собственности.

Оценивать движимое и недвижимое имущество собственников. - Определять размер налогов на основании категории населения налогоплательщика, оценки

стоимости собственности, информации о его доходах и расходах и т.д. - Приостанавливать действие банковских счетов, контролировать исполнение банками требований о

подачи сведений о клиентах. - Налагать арест на имущество нарушителей налогового законодательства, а также инициировать

возбуждение уголовных и административных дел.

ФНС ведёт учётную деятельность по категориям:

- Реестр юридических лиц.

- Реестр налогоплательщиков – физических лиц.

- Учёт физлиц – индивидуальных предпринимателей и фермеров.

- Учёт организаторов лотерей.

- Базы данных ЕГРЮЛ, ЕГРИП и ЕГРН.

Как взаимодействуют ФНС и Минфин?

Как мы уже сказали выше, налоговая система РФ функционирует посредством институтов на базе двух ведомств — Министерства финансов и ФНС. Каким образом эти две государственные структуры взаимодействуют между собой? Юристы выделяют следующие основные направления совместной работы двух указанных ведомств:

- формирование консолидированной точки зрения относительно того, как должны применяться различные акты налоговых органов (включая те, что регулируют деятельность ведомств);

- подготовительная работа в направлении совершенствования законотворческой политики в сфере налогообложения;

- деятельность, связанная с вынесением актуальных решений, касающихся внутри- и межведомственных вопросов.

Ключевая структура, призванная обеспечивать корректность взаимодействия Минфина и ФНС — межведомственная комиссия. Она осуществляет работу, связанную с принятием решений, призванных оптимизировать работу по улучшению норм законов, регулирующих налоги и сборы, а также формировать корректный подход в области правоприменительной практики.

Задачи, возложенные конкретно на ФНС в рамках взаимодействия с Минфином, таковы:

- работа в направлении создания алгоритмов, в соответствии с которыми налогоплательщики вносят сборы (главным образом это разработка документальных форм, шаблонов, а также разъяснений к ним);

- предоставление структурам Минфина необходимых материалов информационного и справочного характера (чаще всего их запрашивают высшие руководящие структуры ведомства);

- разработка планов, моделирование прогнозов, касающихся деятельности, написание отчетов по факту решения задач.

Важнейшая функция ФНС во взаимодействии с Минфином — аналитическая работа. В конце каждого года руководящий аппарат ведомства направляет в Министерство финансов отчет, в котором анализируются данные об обращениях плательщиков. Как правило, это статистическая информация, отражающая количество (а также характер) запросов физлиц и юрлиц, а также сведения о судебных решениях по делам, касающимся сферы сбора налогов.

Обязанности налоговых структур

В соответствии с нормами закона налоговики обладают рядом обязанностей. Перечислим важнейшие из них.

Прежде всего обязанности налоговых органов включают неукоснительное соблюдение законодательства, отражающего процедуры исчисления и получения сборов в казну. Также структуры ФНС и иных ведомств, ведущих смежную работу, обязаны осуществлять контроль над тем, чтобы нормы правовых актов соблюдались всеми субъектами, которых регулирование касается.

Ведомства обязаны вести корректный учет в налоговом органе плательщиков сборов, разъяснять им особенности применения актуальных правовых актов, информировать их о том, каковы размеры текущих платежей. Кроме того, ФНС обязана предоставлять необходимые формы отчетности (а также разъяснять нюансы их заполнения).

Любой отчет, разъяснение, заявление в налоговый орган подаются в соответствии с официальными или рекомендуемыми форматами.

Ведомству, в силу требований закона, предписывается помогать гражданам в предоставлении соответствующих документов.

ФНС обязана возвращать переплату по налогам (или установленным образом пересчитывать в сопоставлении с другими сборами), пеням и различного рода штрафам.

Налоговые органы обязаны неукоснительно соблюдать конфиденциальность процесса взаимодействия с гражданами. Дело не только в обеспечении соответствия положениям ФЗ «О персональных данных» и иных защищающих индивидуальные сведения о плательщиках правовых актах. В России есть такое явление, как «налоговая тайна», и задача ФНС — в полной мере соблюдать ее.

Таковы основные обязанности налоговых органов. Безусловно, есть и иного рода задачи, которые предписывается решать ведомству в силу закона. Мы отразили те, что касаются, прежде всего, взаимодействия ФНС и граждан. Есть, конечно, большое количество межведомственных обязательств данной структуры (например, время от времени должны передаваться в те или иные инстанции различные документы налоговых органов — отчеты, договоры, планы и т. д.).

Основные задачи ИФНС

Это ведомство является мультифункциональным органом, решающим множество вопросов из сферы налогообложения. Помимо этого большую роль в эффективности службы играет планирование. В обозримом будущем ИФНС предстоит решить ряд важных проблем:

- уклонение от оплаты налогов;

- разработка механизма урегулирования споров без судебного разбирательства;

- оптимизация подачи налоговой отчетности;

- улучшение уровня предоставляемых сервисов;

- усовершенствование онлайн портала по составлению и отправке отчетности, и любого электронного взаимодействия в целом.

К тому же, налоговая служба стремится к большей информационной открытости и доступной подаче информации.

Полномочия финансовых органов в сфере налогового администрирования

В рамках формирования эффективной системы и структуры федеральных органов исполнительной власти на основании Указа Президента РФ от 09.03.2004 № 314 Минфину России были переданы функции налоговых органов по принятию нормативных правовых актов в налоговой сфере, а также по ведению разъяснительной работы в отношении законодательства РФ о налогах и сборах. Ранее Минфин России отвечал преимущественно лишь за формирование общегосударственной политики в сфере налогообложения.

В результате федеральные, региональные и местные финансовые органы получили полномочия по ведению разъяснительной работы по вопросам применения налогового законодательства. Законодатель разграничивает сферу компетенции этих органов в зависимости от уровня нормативного акта законодательства о налогах и сборах, подлежащего разъяснению.

В настоящее время Минфин России является федеральным органом исполнительной власти, осуществляющим в том числе функции по выработке государственной политики и нормативно-правовому регулированию в сфере налоговой деятельности.

Минфин России полномочен:

- давать разъяснения по вопросам применения актов законодательства о налогах и сборах федерального уровня;

- утверждать формы расчетов по налогам и формы налоговых деклараций, а также порядок их заполнения.

Минфин России осуществляет координацию и контроль деятельности находящихся в его ведении ФНС России, Федеральной службы страхового надзора, Федеральной службы финансово-бюджетного надзора и Федеральной службы по финансовому мониторингу, а также контроль за исполнением Федеральной таможенной службой нормативных правовых актов по вопросам исчисления и взимания таможенных платежей, определения таможенной стоимости товаров и транспортных средств.

Что же касается применения регионального или местного законодательства о налогах и сборах, то за разъяснением указанных актов необходимо обращаться соответственно в уполномоченные финансовые органы субъектов РФ и муниципальных образований. Эти региональные и местные финансовые органы не входят в систему Минфина России, а подчиняются руководству исполнительной власти субъекта РФ или муниципального образования.

показать содержание

История ведомства

Первым налогом на Руси была дань – своего рода военная контрибуция, которую собирали с покоренных племен. Ее могли привозить к феодалу («повозье») или же для сбора отправлялись специальные экспедиции («полюдье»).

По мере укрепления древнерусского государства дань заменила подать – регулярный налог с населения. Ее размеры определялись по количеству печей («по дыму») в домохозяйстве или площади пахотной земли («по плугу»). Платили данный налог деньгами или товарами.

В период Золотой Орды на территории Руси существовало сразу несколько различных податей. Некоторые из них взимались в пользу монголов, другие – шли на содержание местной княжеской власти.

К XIV столетию в Московском княжестве сложилась система кормлений, при которой отдельные земли отдавались феодалам за службу князю. Помимо прочего, они получали право собирать налоги со своих вотчин. Эту функцию выполняли особые люди: тиуны и пошлинники.

В 1573 году по царскому повелению был учрежден Приказ большого прихода. Он стал первым централизованным органом для сбора налогов.

В Средневековье на Руси существовало большое количество налогов: дорожные, торговые, судебные, товарные, чрезвычайные. В 1653 году власти предприняли попытку упорядочить сборы – был утвержден Торговые устав. По сути, это был первый Налоговый кодекс в нашей стране.

В 1699 году начала работу Бурмистерская палата – налоговый орган, имевший центральный аппарат и отделения в регионах страны.

В 1755 году появилась Казенная палата – ведомство, которое собирало и таможенные пошлины, и платежи.

В царствование Александра I началась большая фискальная реформа. В 1802 году появилось Министерство финансов, которое занялось доходами и расходами казны. В 1811 году в отдельное ведомство было выделено Госказначейство, отвечающее за расходы казны.

В этот период были упорядочены старые налоговые сборы и введены новые: оброчный, питейный и гильдейский сбор, наследственная пошлина, горная подать. Начали взиматься платежи с недвижимости, кибиток, меди.

Во второй половине XIX века в Российской империи появилось несколько новых акцизов: на табак, керосин, соль и дрожжи. В 1916 году Дума приняла закон о подоходном налоге.

Практически сразу после революции был создан Народный комиссариат финансов. В 1919 году в его составе появилось налоговое управление с многочисленными территориальными отделениями.

В 1930 году прошла фискальная реформа, в ходе которой были отменены все акцизы, а количество налогов было уменьшилось до двух.

Российская налоговая служба имеет богатую историю.

Российская налоговая служба имеет богатую историю.

В 1941 году были введен налог на холостяков, они просуществовали в СССР до самого распада страны.

В 1990 году в составе Минфина страны появилось отдельная служба – налоговая инспекция. В 1991 году она превратилась в отдельное ведомство, также в это время стартовала масштабная фискальная реформа. В 1992 году появилось Главное управление налоговых расследований, а вскоре и налоговая полиция.

В 1996 году малый бизнес получил упрощенную систему налогообложения.

В 1998 году налоговая служба стала отдельным министерством. В это же время в стране начали вводить ИНН для физических лиц. Была принята первая часть Налогового кодекса, в 2001 году – была принята вторая.

В 2004 году была организована Федеральная налоговая служба, которую передали в подчинение Министерства финансов.

В 2010 году на сайте ФНС появился сервис «Личный кабинет» для граждан, в 2012 году появилась возможность оплачивать через него задолженности и проводить сверки.

В 2014 и 2015 годах на сайте появились «Личные кабинеты» для юридических лиц и частных предпринимателей. В Дубне был открыт единый информационный центр для обработки данных ФНС.